随着国家新基建政策的持续推进,数字经济在国民经济发展中发挥越来越重要作用,人工智能、物联网、工业互联网、区块链等新兴技术已成为下一次产业革命的驱动核心,数据中心作为数字技术融合应用、数字经济发展的关键载体,进入全新的发展阶段。

本文将从市场增长驱动、政策对产业的影响、市场特征及趋势等方面简析过去一年中国IDC市场的发展。

一、中国传统IDC业务市场规模快速增长,公有云及消费互联网是目前发展的主要驱动力

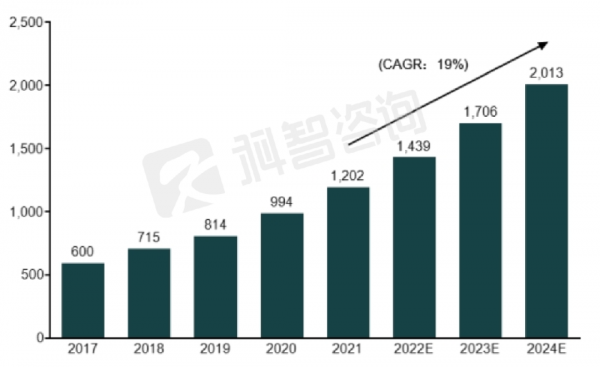

2021年,中国传统IDC业务市场规模达到1201.9亿元,同比增长20.9%,保持快速增长态势。预计未来三年,中国传统IDC业务市场规模将以18.8%的速度持续增长,到2024年,市场规模将达到2013.4亿元。

2017-2024年中国传统IDC业务市场规模及预测(亿元)

注:传统IDC业务市场规模包括机架、端口、机房专线和增值服务等业务规模。

数据来源:科智咨询

目前,中国传统IDC市场增长主要由消费互联网及公有云业务增长驱动。未来,随着5G生态成熟,新兴技术融合应用于垂直行业领域,产业互联网发展将成为数据中心产业增长的主要驱动因素。

长期以来,消费互联网及公有云业务增长产生大量数据处理需求,带动数据中心产业快速发展。消费互联网业务中,电商、游戏、视频等移动互联网应用,产生大量数据处理需求,尤其是在发展前期,移动互联网接入流量年平均增速超过140%,推动数据中心产业迅速发展;近两年,移动互联网业务发展的人口红利逐渐消失,接入流量增速有所放缓。在这一阶段,公有云技术逐步成熟推广,改变了企业的IT部署方式,大量零散数据中心需求集聚至公有云厂商,云厂商积极拓展可用区,储备资源,占据市场采购中八成以上份额;同时,部分消费互联网创新业务的出现,字节跳动、快手等区域性部署企业逐步在全国寻求新的部署区域,也成为现阶段产业发展的重要推动力。

中国传统IDC行业发展驱动及变化

信息来源:科智咨询

未来,随着5G建设加速、AI等数字技术成熟、数字经济上升为国家战略,数字技术与垂直产业深度结合,智慧城市、金融科技、智能制造、智慧教育等应用场景逐步成熟,将引发数据量爆发式增长。但新兴技术在制造、金融、医疗等传统行业领域的垂直应用尚需要较长的孵化周期,将率先应用于C端,如云游戏、4K/8K视频、VR/AR等相关领域。

二、“新基建”、“双碳”、“东数西算”政策,引导数据中心产业健康良性发展

近年来,国家密集出台相关政策,规范数据中心产业发展,其中,“新基建”、“双碳”、“东数西算”政策是主要政策导向,将对产业发展产生重大影响。

“新基建”政策支持数字经济发展,带动作为数字基础设施的数据中心产业增长,同时提出加快数据中心建设进度,利好产业发展。

“新基建”政策明确提出加快数据中心新型基础设施建设进度,引导产业合理布局,推动数据中心产业实现集约化、绿色化的高质量发展;同时支持5G、AI等新兴技术发展,推动新技术应用于传统领域,产生新的数据,带动数据中心发展。“新基建”政策出台后,产业热度攀升,吸引大量跨界企业及资方进入市场;产业内部,头部数据中心企业积极扩展资源,通过“自建+并购”的方式提升市场份额。在“新基建”政策带动下,市场上已经出现大量规划建设项目,仅北上广深及周边地区规划建设数据中心机柜数量达到百万架。

在国家“双碳”政策下,数据中心作为高耗能产业,需在2030年实现碳中和,数据中心绿色化转型任务紧迫。

政府密集出台绿色化发展政策,落实、细化监管能耗工作,除提出更低的PUE限值外,将能耗监察纳入日常工作范围。目前北京、上海等均积极建设、推广数据中心能效在线实时监管平台,要求数据中心机房能耗实时监测数据接入平台,北京推行差别电价政策,对PUE水平更高的数据中心征收高于平均水平的电价,推动能耗不达标、绿色化水平低的数据中心进行改造升级。此外,各主要区域市场开展能评摸查专项行动,严格数据中心项目节能审查机制,对无能评、小能评问题进行督查整改。随着双碳政策的持续推进,数据中心能耗管控、绿色升级将是一项长期工作。

市场各方正在积极探寻数据中心绿色化发展路径。政府相关部门从政策层面为数据中心绿色化转型提供更多可能,推进碳交易权市场建设,开展绿色电力交易、引导数据中心项目落地清洁能源、可再生能源丰富的地区,鼓励企业发布数据中心碳减排路线图等;数据中心服务商积极应用节能技术、购买绿电、尝试应用可再生能源,参与相关技术研发,如万国数据2021年与中广核新能源签署绿色电力合作框架协议,计划未来10内年向其采购绿色电力,合计采购电量不低于20亿千瓦时。阿里、腾讯、百度等头部互联网企业启动碳减排路线规划,践行碳中和战略,也将进一步推动整个行业的碳中和。

“东数西算”工程落地实施,立足未来算力建设,统筹产业区域布局,将重新定义数据中心产业的发展,深刻影响数据中心的功能定位及区域格局。

“东数西算”工程要求促进数据中心由东向西梯次布局:东部枢纽主要定位于服务用户规模较大、应用需求强烈的节点;西部枢纽则致力于打造面向全国的非实时性算力保障基地。现阶段,中国存量数据中心机柜接近300万架,70%左右的资源支撑C端的消费互联网业务,支撑新兴领域发展的算力资源有限。“东数西算”工程通过在全国主要区域打造算力高地,面向全国提供算力支持,为新兴领域发展、B端数据量增长储备底层资源。

此外,“东数西算”将直接影响数据中心产业布局。受数据中心发展的网络资源限制,及“以需定供”的行业属性影响,数据中心产业发展具有明显的区域集聚特征,率先在人口密度大、产业聚集度高、经济更发达的核心城市发展。现阶段国内7成左右的数据中心资源集中在以北上广深为代表的东部地区,其次是华中、川渝经济相对发达地区,西部地区数据中心资源较少。随着数据中心产业快速发展,产业布局不均衡、不协调问题凸显,如东部地区配套资源供给有限,市场增速放缓,能够承载的算力有限;数据中心现有布局与数据安全要求、能源分布存在较大差异等。

基于产业布局现状,“东数西算”政策统筹全国产业发展,引导数据中心落地“八大节点、十大集群地区”,并提出税收优惠、贷款支持等一系列鼓励政策措施,未来产业发展将向这些支持区域偏移。短期内,西部产业生态尚在搭建过程中,市场算力需求尚未爆发,市场增长仍将集中在北上广深核心地区及临近的集群;预计到2025年,各大枢纽地区基本完成产业环境建设,新兴技术融合应用发展,“东数西算”的产业发展格局将基本形成。

三、供需矛盾显现,市场加速整合,中国IDC市场逐步向成熟期迈进

综合来看,中国IDC市场处于快速成长期逐步向成熟期过渡的阶段,供需矛盾显现,市场加速整合。

公有云及互联网应用是中国IDC产业最主要的需求来源,消纳八成以上的机柜资源,但近年需求增速有所放缓。

消费互联网业务中,移动互联网贡献大部分数据流量及数据处理需求,2018年后,随着人口红利逐渐消失,中国移动互联网趋于饱和,接入流量增速已出现大幅下降,新兴业务形态或产品出现,可能带来短期内数据流量上涨,但整体来看,消费互联网需求增速逐年放缓;从公有云业务来看,云计算技术的发展改变的是企业IT部署方式,大量中小型企业由独立部署转向云上部署,云厂商通过大规模部署资源池的方式实现业务发展,但现阶段公有云主要为中小型互联网企业提供IT部署服务,以存量需求替代为主,在传统企业实现较深程度的数字化转型之前,公有云的资源池部署步伐也将有所放缓。

近几年,中国IDC机柜平均价格出现一定程度的下降,尤其是2020-2021年之间,部分地区价格明显下浮,呈现买方市场特征。

数据中心机柜价格受到成本、供需关系及竞争环境影响:从成本来看,数据中心机柜成本包括建设、运营两个部分,数据中心建设技术趋于成熟,成本基本稳定,部分服务商推进精细化运营,数据中心运营成本也有小幅下降。从供需关系来看,整体市场潜在供给迅速增长,需求增速放缓,部分地区市场机柜供需关系短期失衡,买方在市场交易中的话语权提升。从竞争来看,潜在供给增长,加剧市场竞争,尤其是部分服务商为争夺大颗粒客户,采用低价策略,是近两年部分地区价格大幅下降的主要原因。

市场优质资源向头部数据中心服务商集中,产业趋于整合。市场整合发展体现在资金流向趋于集中、优质项目流向头部服务商等方面。

资本进入为数据中心企业发展提供资金支持,新基建以来,资方密切专注中国数据中心领域,投资行为数量及总金额显著提升。资金方出于资金安全性及收益空间考虑,倾向于选择现有市场份额更高、数据中心储备资源丰富的头部数据中心企业。从市场实际情况来看,私募资金等投资机构重点关注万国数据、世纪互联等兼具现阶段优势及未来发展空间的头部企业。中国IDC领域规模以上的投融资事件中,37%的投融资行为发生在头部企业;34%的投融资事件中,投资机构选择普平数据、浩云网络、皓扬数据等具有未来发展潜力的数据中心企业。

头部数据中心服务商凭借资金能力及强大的运营能力,获取大量优质项目资源。在核心城市,数据中心能评指标稀缺性不断提升,新成立及跨界进入企业获取大量能耗指标,但缺乏数据中心行业理解,项目运营经验不足,难以凭借自身能力推进项目落地投产,此类项目往往被收回指标或由其他企业收购;而头部数据中心服务商兼具资金及运营能力,通过收购此类项目,获取核心城市优质资源,如万国数据在北京收购东方国信数据中心,在深圳收购资拓科技龙华云数据中心等,“自建+收购”策略已经成为头部企业的重要战略方向之一。在“东数西算”政策影响下,核心城市以外的集群地区将是未来发展的重点,但存在短期内落地需求较少,项目达到稳态运营周期较长、资金回流周期较长的问题,头部服务商依托资金能力、长期的客户积累等优势,前瞻部署政策支持区域,占据优势资源,将进一步推动市场向头部整合。

未来,中国IDC产业将长期保持稳定增长,预计到2024年后,5G、AI等新兴技术趋于成熟,产业互联网生态逐步形成,数据量迅速增加,有望推动IDC产业进入新一轮的增长周期。从产业运行来看,随着政府规范政策落地、产业运转机制更加规范合理、产业链各方精细化运作推进,未来产业发展将更加健康、高效、可持续。

文章内容来源于《2021—2022年中国IDC行业发展研究报告》,目前,简版报告可免费领取,点击链接(http://www.idcquan.com/Special/2022quanguoBG/),按要求填写并提交报名表,即可申请领取。想要购买报告完整版或了解更多报告内容,可拨打下方电话进行咨询。

咨询人:刘先生

电话:010-51455822